做为全年赢利的风向标,一个公司的半年财务报告是重中之重,Burberry 前段时间出了半年的财务报表,国内诸多媒体进行了报道,主要几点就是:

- 销售额 11亿英镑,比去年增长 7%(按不变汇率为 14%)- 调整后的税前利润 1.52亿英镑,按不变汇率同比增长 6%,然而受消极的货币因素影响,扣除 3100万英镑汇兑损失后,实际税前利润同比下跌 12%

Synchronised with September’s heritage trench programme, we launched My Burberry, our most significant fragrance to date.

- 新设九家门店,其中包括六家机场店面,全年计划新开20家店.

Burberry opened nine mainline stores and closed eight during the first half.

- 公司移动客户端升级,数字业务表现尤其突出

We continued to invest in initiatives to serve better the Chinese customer.

关于今年Burberry的攻势

首先就今年的围巾刻字这个活动而言,Burberry算是延续了一个商业学校经典的Marketing案例 - 刻字,其实想象力还可以更无限 。

在这一层面下,Balenciaga三年前的鲨鱼、Kenzo前年的虎头。LV 的包刻字…其实都是在某一阶段的成功,销售量不会出现大的飞涨。以往的经验告诉我们就像皇太极的烧饼一样,噱头是会有的,但是实际上持续的反应还是有待考究的。

明年做什么?在风衣上刻字?Good Idea,it’s possible.

扩展的渠道:Burberry在自己的网站上的outlook presentation介绍显得很不专业,用的图都是没有整理好滴(拉伸比例不对以及图片精度不高), key-Word:微信wechat,以及天猫tmall。

Burberry做为一个“奢侈品”能进入天猫是个伟大的创举!他证明的不是Burberry的创新!而是证明了马云团队的公关能力。我觉得吸引澳洲龙虾入驻天猫是合情合理滴,而Burberry的这一举动就像10年前的Valentino一样,正在毁坏自己的品牌。Tmall在快消费产品(非服饰),3C已经是绝对的强势。但是在品牌建设方面,我只能说天猫虽然能帮助一个网络品牌的成长,但是从来没有看到一个成熟品牌进驻到天猫后在2-3年的时间内,可以摆脱其考量打折的命运,本来无须吐槽这个天猫Tmall战略,但是实际上他把这点摆在显著的位置上面,只能说这个决策层还是没有达到真正的亚洲,以及中国化。因为一个优秀的决策团队不会出这个主意滴。 当然这是针对Burberry的股东层面滴。

我顺手点击了一下burberry在天猫的购买记录,请注意,上面的评价还是“做工不错,还是正品“,以及客户的购买小红心记录。说明要么是Burberry的内部人员要求购买测试天猫,另外就算是真正的客户购买,还停留在质问这个天猫是不是“正品“上面,和那些一般的淘宝店没有什么什么区别。 Burberry自行放下身段入驻天猫,结果忠实客户没有来购买,新来的客户还在问是不是正品,没有流量,只能看下一步Burberry能不能年终500买一赠一,精美大礼包促销了。

虽然官网上面有很多不错的样式,但是在其它店还是有经典Burberry样式 。

你到各大专卖店面看,占据橱窗的依旧是这件万年不变的大衣。甚至去打折村也是这件,从男士到童装。这样受到假货的冲击将会越来越大。或者从另外一个角度来看,当其它品牌的一件大衣都达到1900欧元左右以上的时候,我印象中burberry的价格还是在1500欧元。如果越来越高的人工成本和宣传费用不能通过商品售价来提高,那么Burberry在保持毛利的压力下,量产的质量稳定性肯定就要受到影响。

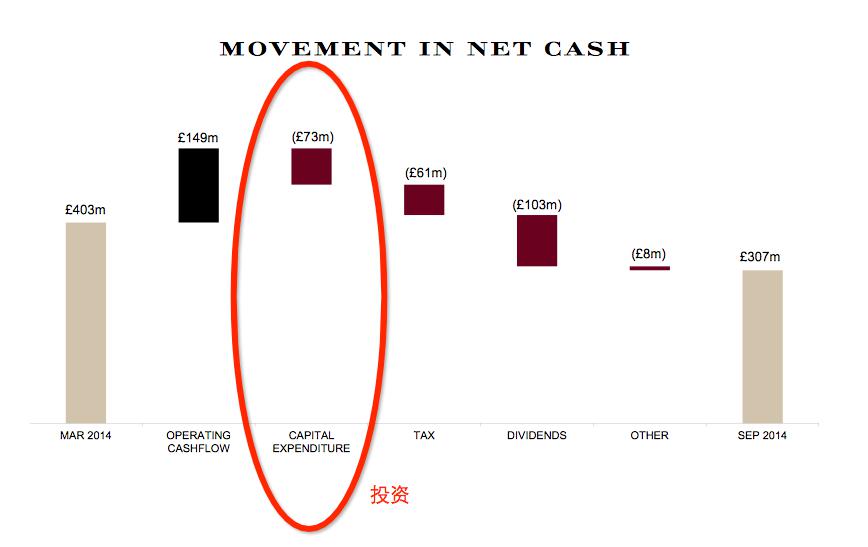

我们看报表的时候半年的手持现金是550mio (403+149mio),投资73mio, 在14% 左右。

投资应该占运营现金收入的 390/907 = 40%

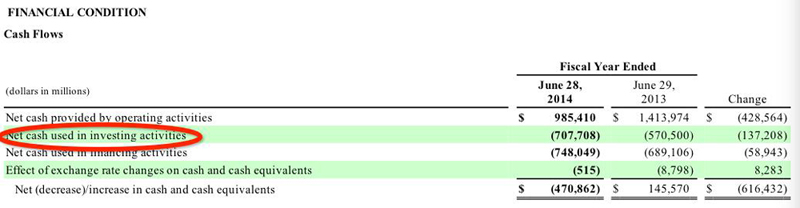

同样看看Coach 一年

总结:从Burberry的战略上来讲,其实是比较落后的,因为就开发新产品以及香水,其它品牌都已经完成了整合。而讲到一些具体战略,也有很大的问题。在现在信息爆炸的年代,定位于“轻奢”就是会迷失在自己的identity中间。而渠道的多样化,更会使自己的产品泛滥。对于Burberry来说,路还很困难。

——文章出自:master

春藤国际 Address: 78 avenue des champs elysées 75008 paris

Email:contact@myvipsalon.com / sushuworld@gmail.com

Tel:0033 660659369 / 0033 647688109